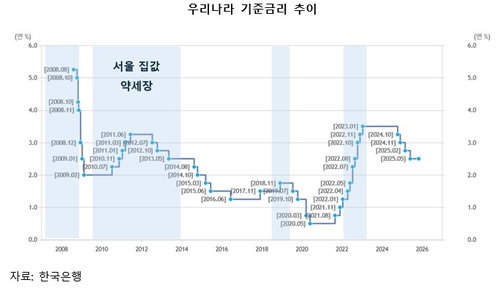

현 정부에서 추진 중인 ‘부동산에서 주식으로 머니무브’는 분명히 쉽지 않은 과제다. 여기서 ‘부동산’은 최근까지도 과열되었던 서울 한강변 아파트에 한정해도 무방하다. 상승은 짧고 조정은 길었던 주가지수, 상승은 길고 조정은 짧았던 서울 아파트 시장의 기억은 대중에게 선명하게 남아있다. 그러니 ‘주식이건 암호화폐건 다른 분야에서 번 돈은 결국 부동산 시장으로 흘러간다’ 는 생각이 강하고, 주식시장의 강세마저 결국 부동산 수요를 자극할 요인으로 거론된다.

주식, 채권 시장과 달리 국내 부동산 시장은 시장참여자가 리테일(개인)에 국한된다. 주식의 상승장에선 기관투자자의 차익실현 매물이 조정의 빌미가 되지만, 부동산 시장에서는 상승 시 호가를 더 높이거나 매물을 거둬들여 급등하는 양상이 나타난다. 10·15 대책 이전까지 토지거래허가제로 지정되지 않았던 한강변 지역 아파트에서도 볼 수 있던 현상이다. 반면 주식의 하락장에서는 간혹 기관의 손절매가 하락 폭을 키우기도 하지만, 부동산 시장의 개인은 버티기에 들어가 하락 폭이 제약되기도 한다. 과거의 이런 패턴을 감안하면 부동산에서 주식으로 머니무브는 요원해 보일 수 있다.

(후략)

2025년 11월 5일 / 출처 연합인포맥스