![[참고자료] BNK금융지주 주주서한 공개의 배경](https://investlife.com/wp-content/uploads/2025/12/Title_OpenLetter_to_BNK3-scaled.jpg)

라이프자산운용은 4일 BNK금융지주에 현재 진행 중인 회장 선임 절차를 즉시 중단할 것을 요구하는 공개 주주서한을 발송하고 이 같은 내용을 담은 보도자료를 배포했습니다. 현재 절차의 중단과 더불어 내년 3월 정기주주총회에서 이사회와 임원후보추천위원회를 전면 재구성한 뒤 회장 선임 절차를 원점에서 다시 시작해야 한다는 것이 라이프자산운용의 요구입니다.

라이프자산운용은 BNK금융지주가 현재까지 고수해온 불투명한 회장 선임 절차에 대해 경영 성과가 부진했던 현 경영진을 연임시키려는 무리한 시도로 판단하고 있습니다. 이 참고자료는 현 경영진의 부진한 경영 성과를 설명하기 위한 목적으로 작성됐습니다.

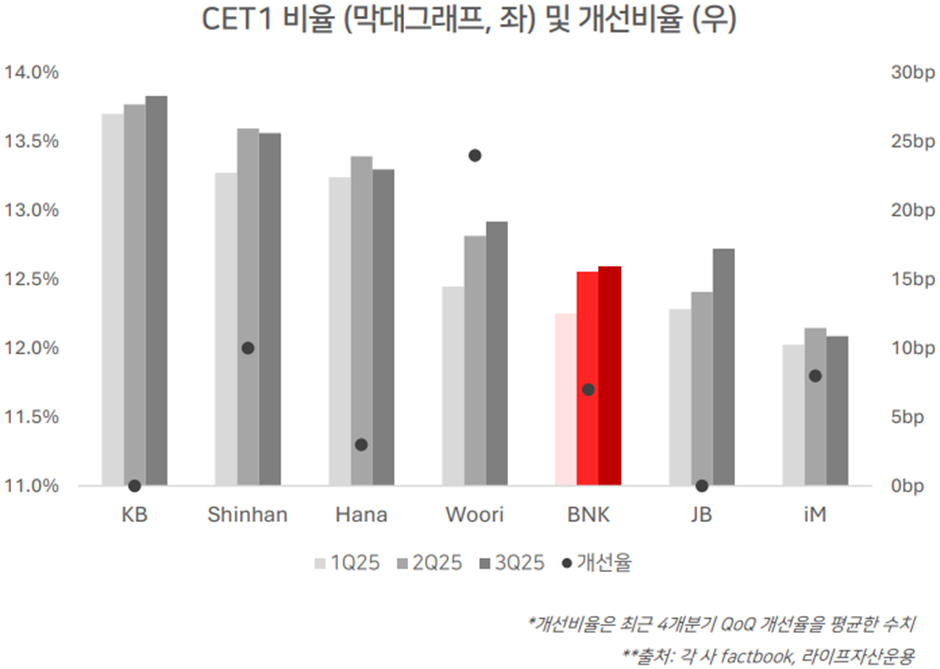

라이프자산운용이 현 경영진의 경영 성과가 부진하다고 판단하는 이유는 BNK금융지주가 다양한 재무지표에서 다른 금융지주와 비교해 최하위 수준을 보이고 있기 때문입니다. 먼저 자본적정성 지표인 보통주자본(CET1) 비율은 올해 3분기 말 12.59%로 KB금융지주(13.83%)나 신한금융지주(13.56%)뿐 아니라 국내 7대 은행 계열 금융지주 평균(13.00%)에도 미치지 못할 만큼 크게 저조합니다. 애초 낮은 CET1 비율을 고려하면 개선 속도도 크게 더딘 점을 확인할 수 있습니다.

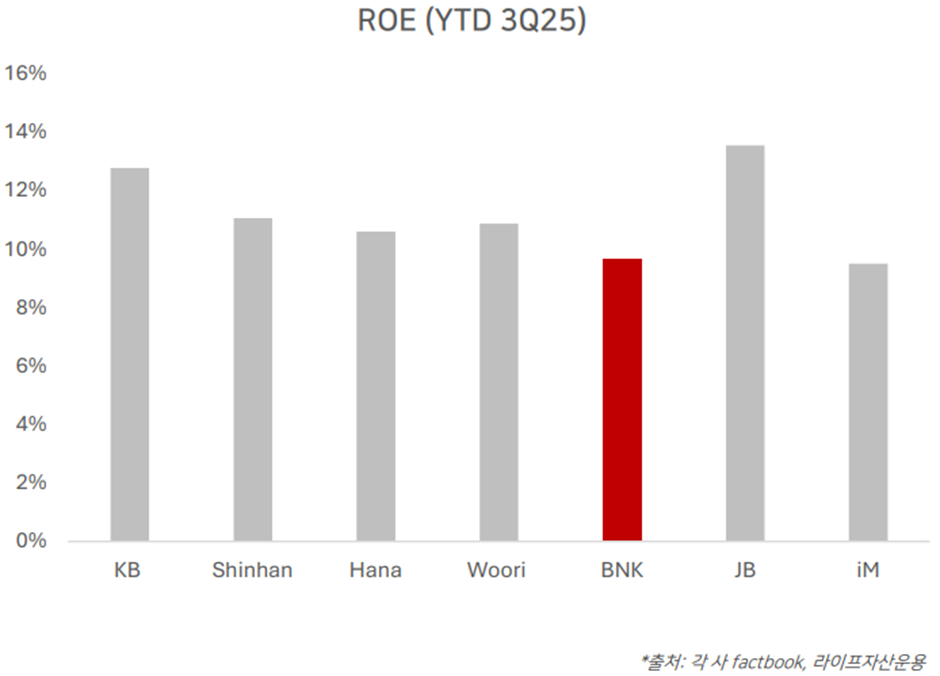

수익성 지표에서도 부진한 경영 성과는 여실히 드러납니다. BNK금융지주의 자기자본이익률(ROE)은 올해 3분기 누적 9.7%로 7대 금융지주 중 최하위 수준이며 평균(11.1%)에 크게 미치지 못합니다.

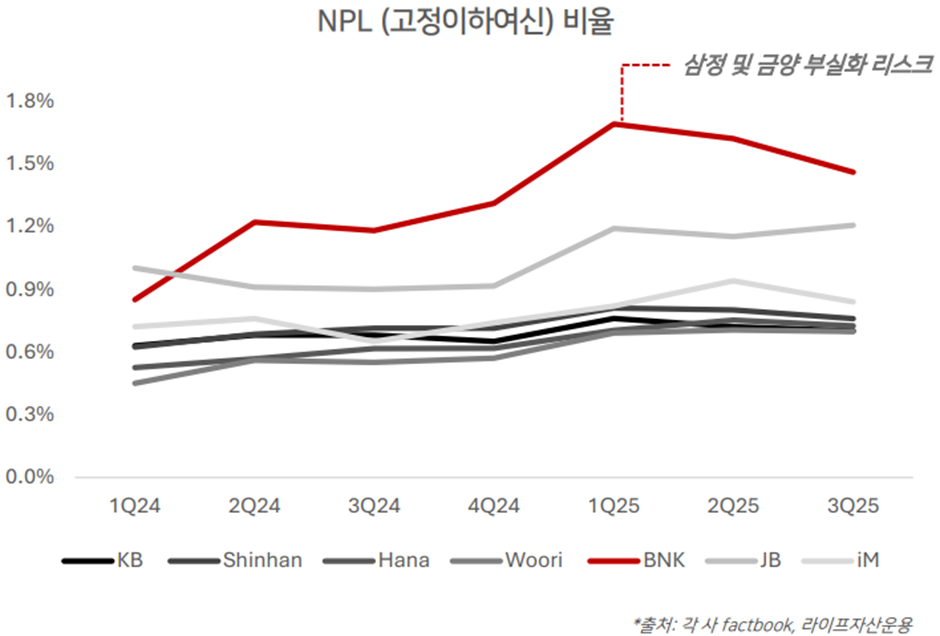

현 경영진의 이런 부진한 경영 성과의 원인은 리스크 관리의 실패에서 찾을 수 있습니다. 여신건전성 지표인 고정이하여신(NPL) 비율은 올해 3분기 말 1.46%에 이릅니다. 7대 금융지주 평균(0.91%)을 크게 웃돌며 4대 금융지주로 좁히면 평균(0.72%)의 2배나 됩니다. 삼정기업과 금양을 포함한 지역 밀착 여신의 부실화에 따라 압도적으로 높은 NPL 비율이 지속되고 있습니다.

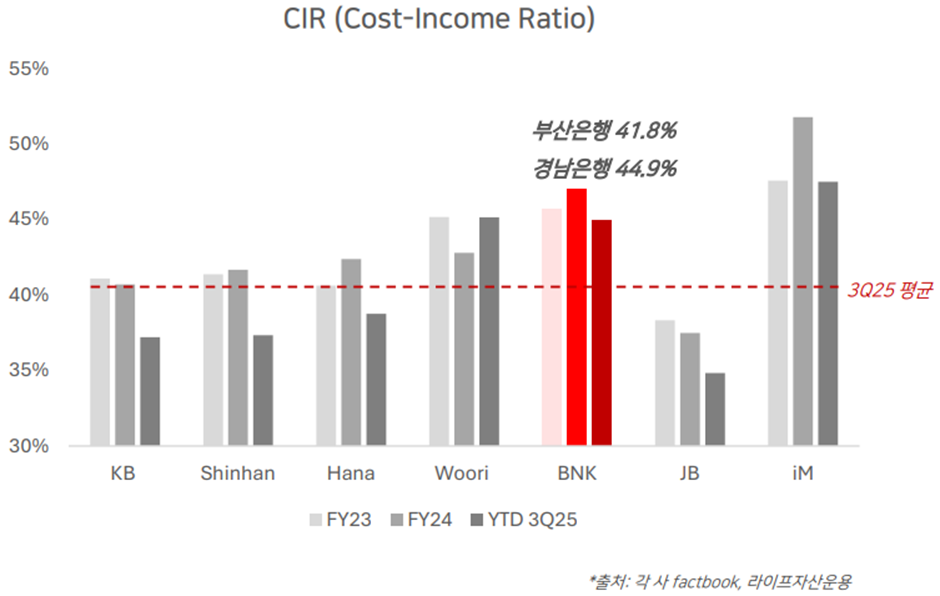

낮은 비용효율성도 또 다른 원인입니다. BNK금융지주의 올해 3분기 누적 영업이익경비율(CIR)은 45.0%로 7대 금융지주 평균보다 4.1%포인트 높습니다. BNK부산은행과 BNK경남은행의 통합이 지연되면서 낮은 비용효율성이 이어지고 있습니다.

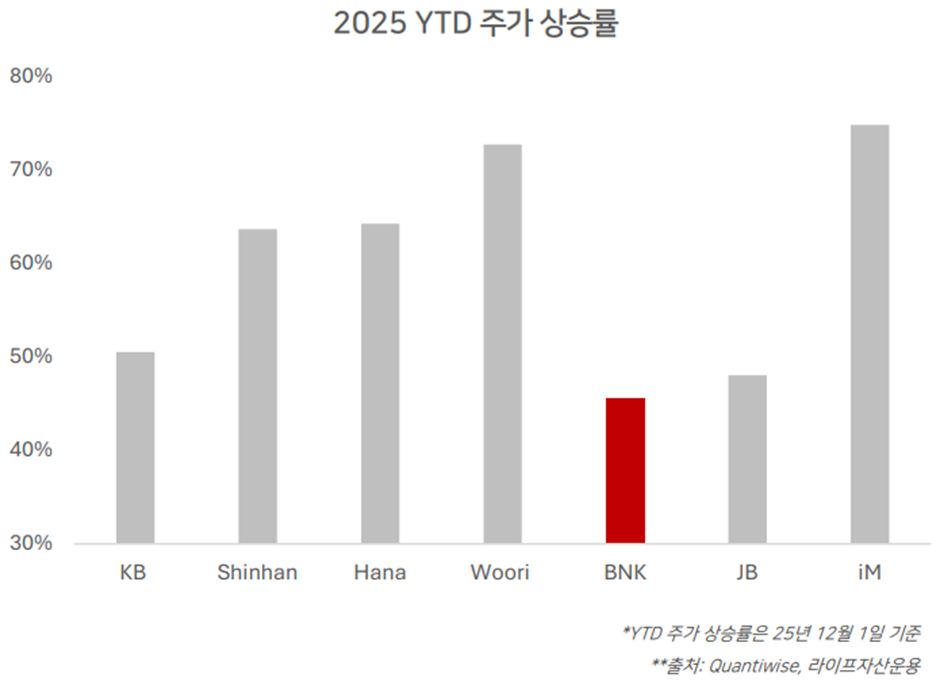

BNK금융지주의 이런 현실은 시장에서 극심한 저평가를 야기하고 있습니다. 12월 1일 종가 기준 BNK금융지주의 연초 대비 주가상승률은 46%로 7대 금융지주 중 가장 낮았습니다. 코스피지수 대비로는 16%, 7대 금융지주 평균 대비로는 14% 각각 언더퍼폼(underperform)했습니다.

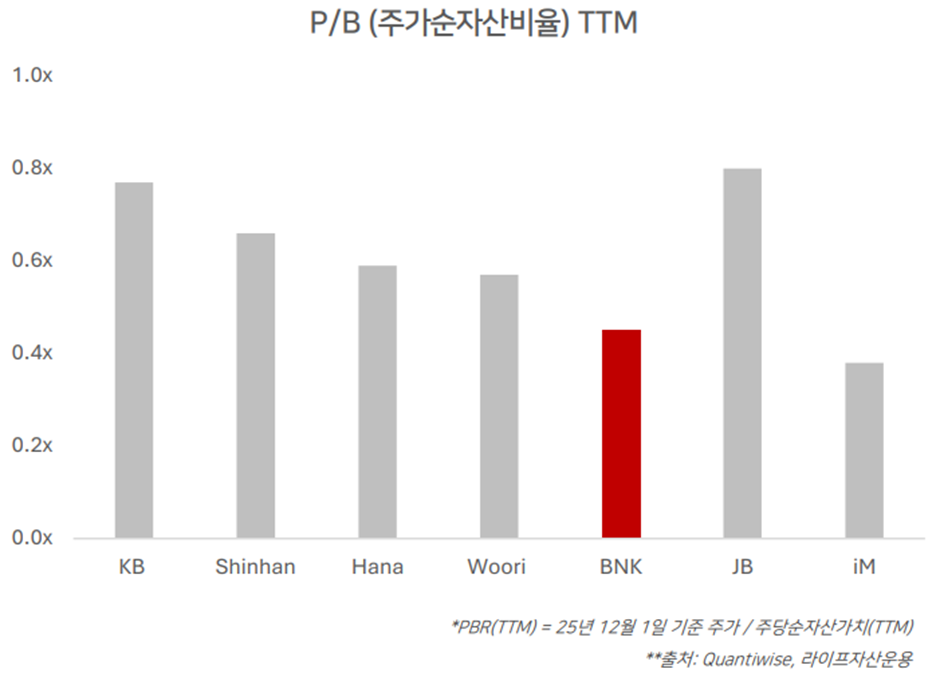

같은 기간 BNK금융지주의 주가순자산비율(PBR)은 0.45배에 불과합니다. 7대 금융지주 평균(0.60배)보다 30% 이상 저평가된 것입니다. 같은 지방은행 계열 금융지주인 JB금융지주의 PBR은 0.80배로 시중은행 계열 금융지주인 KB금융지주마저 웃돌고 있습니다. 이는 지역 기반 한계론이 더 이상 유효하지 않다는 점을 보여줍니다.

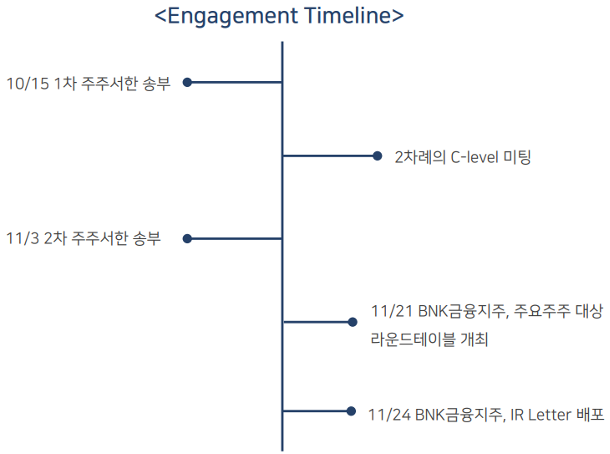

라이프자산운용은 앞서 10월 15일과 11월 3일 두 차례에 걸쳐 BNK금융지주에 비공개 주주서한을 송부했습니다. 여기에는 회장 후보의 자격 요건, 평가 기준, 향후 후보 선정 일정에 대한 공개를 요청하는 내용이 포함됐습니다. 숏리스트 확정 이전에 회장 후보 선정 과정 전반을 설명하는 ‘주주 소통 간담회’ 개최와, 임추위 산하에 주주 소통 창구로서 ‘후보 선정 자문단’ 설치를 요구하는 내용도 포함됐습니다. 최종 회장 후보자의 공개 PT 진행도 요청했습니다.

하지만 BNK금융지주 임추위는 투명성, 공정성, 정당성이 부재한 채 기존 경영진들로만 구성된 숏리스트를 확정했습니다. 11월에 진행된 라운드테이블과 뒤이어 배포된 IR 레터에도 투명성 제고 방안은 담기지 않았습니다. 임추위 산하 자문단 설치와 최종 후보자 공개 PT도 사실상 거부됐습니다. 라이프자산운용이 이번에 공개 주주서한을 발송해 현재 진행 중인 회장 선임 절차에 대한 즉시 중단을 요구한 이유입니다.

끝.